Os riscos dos incentivos fiscais no Estado do Rio de Janeiro

Ações públicas e populares pedem de volta o dinheiro

O ICMS do Estado do Rio de Janeiro é o mais alto do Brasil porque tem um imposto adicional destinado ao Fundo de Combate à Pobreza e às Desigualdades Sociais (FECP). Com o adicional, o ICMS geral no Estado do Rio é de 20% e de 32% para as contas de luz acima de 450 quilowatts/hora, telefone ou de qualquer outro serviço de comunicação. A receita só desse imposto destinada ao FECP foi estimada em R$ 4,48 bilhões para 2018.

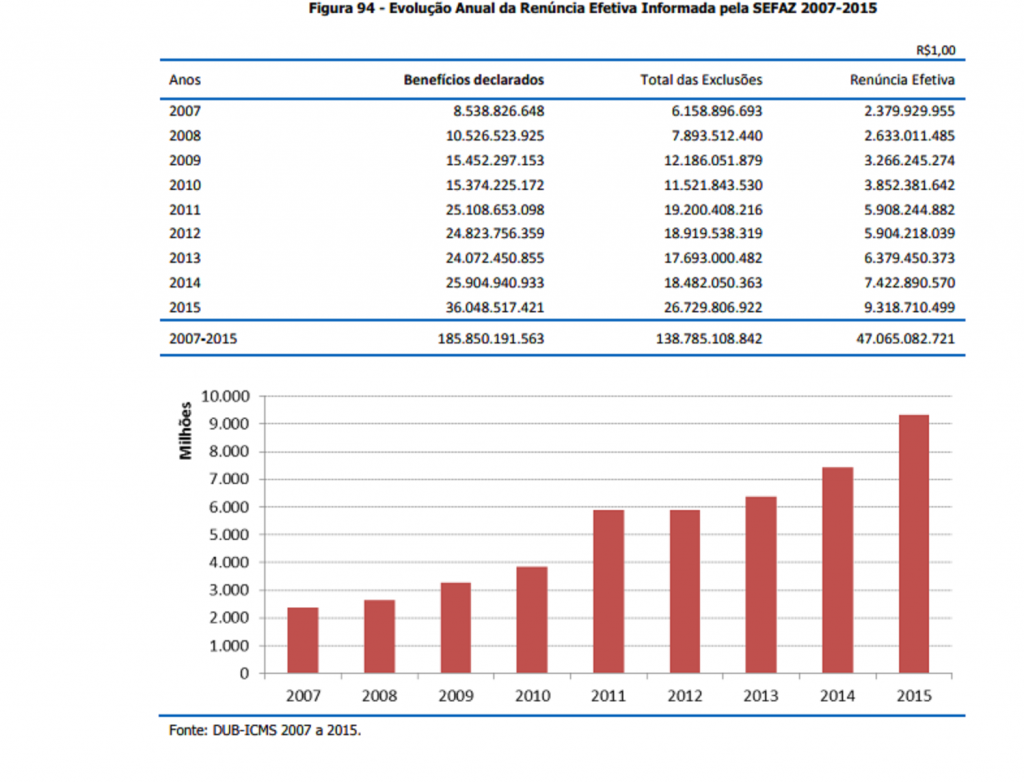

Em razão desta alta carga tributária, os Governos começaram a dar incentivos fiscais de todas as formas, conforme demonstra o gráfico abaixo, do Tribunal de Contas, com base no Documento Único de Benefícios (DUB). Há incentivos que simplesmente reduzem a alíquota, outros concedem crédito presumido, dão redução de base de cálculo, postergam o imposto ou dão até empréstimo no valor do ICMS que seria devido pela Lei nº 2.657 de 1996, como é o caso do FUNDES, Fundo de Desenvolvimento Econômico e Social. É enorme o número de mercadorias, setores e até regiões beneficiadas. A mais famosa é a Lei nº 6.979 de 2015, que permite às empresas, previamente aprovadas e desde que sediadas em 44 municípios e mais alguns distritos industriais do Estado, o pagamento de 2% de ICMS e inúmeros outros benefícios, até na importação.

Mas, como a Constituição Federal só permite a redução do ICMS até a alíquota interestadual, sendo necessário convênio do CONFAZ (Conselho Nacional de Política Fazendária) para ir além disso, a maioria dos incentivos fiscais está sujeita a contestação perante o Supremo Tribunal Federal (STF), que pode cassá-los desde o início, obrigando até a devolução do dinheiro pago a menos, como já ocorreu. Há até proposta de súmula vinculante do Ministro Gilmar Mendes no STF para suspender de uma vez só todos os incentivos fiscais.

O Estado do Rio, assim como outros, dá o incentivo para tentar manter e atrair empresas, o que é importante para o desenvolvimento econômico, mas vale a dica: para as beneficiadas levarem em consideração os riscos do ICMS menor, sem o devido respaldo legal, até para fins de provisão. Aqueles incentivos autorizados previamente pelo CONFAZ estariam a salvo.

Não bastasse o risco de cassação do incentivo pelo judiciário, o Estado, com base no Convênio nº 42, de 3 de maio de 2016, que não deveria ter valor jurídico algum porque o CONFAZ não é legislativo, criou um novo imposto, chamado de FEEF, nome na verdade do Fundo Estadual de Equilíbrio Fiscal, que nunca foi de fato criado como determina a Lei nº 7.428 de 2016 que o fundamenta. Pelo Decreto nº 45.810, de 3 de novembro de 2016, que juntamente com diversas resoluções, regulamenta a questão, estão obrigados ao mais novo imposto, de 10% sobre o que deixou de ser recolhido de ICMS, os incentivos constantes no Manual de Diferimento, Ampliação de Prazo de Recolhimento, Suspensão e de Incentivos e Benefícios de Natureza Tributária, com as exceções trazidas pela norma, que são muitas. As empresas incentivadas estão ainda obrigadas a declarar os valores, inclusive na EFD – Escrituração Fiscal Digital, cuja entrega em atraso, com erro ou omissões gera multas.

A previsão de arrecadação do FEEF para 2018 é de R$ 210.591.438,00, mas o tributo está sendo contestado no processo nº 0063240-02.2016.8.19.0000 perante o Tribunal de Justiça do Rio de Janeiro e no STF, pela ação ADI nº 5635 cujo Ministro responsável é o Luis Roberto Barroso, além de estar sendo discutido nas ações individuais e coletivas que tramitam na 11ª Vara Fiscal do Estado do Rio de Janeiro, porque é inconstitucional, uma vez que o Estado não tem mesmo competência para criar mais um imposto, além do ICMS e do FECP. Nem todos os incentivos estão sujeitos ao FEEF, mas os que estão, certamente já resultaram no repasse do seu custo para as mercadorias, porque no final quem paga o imposto não são as empresas, mas os consumidores, nesse caso os que moram e consomem no território fluminense.

Quem conseguiu o incentivo fiscal mesmo tendo que pagar o FEEF está no lucro porque os benefícios correm sempre o risco de serem revogados, ainda mais diante da crise e de inúmeras contestações do TCE, do legislativo e do Ministério Público até no judiciário. Quem não conseguiu, agora ainda tem que ultrapassar a vedação trazida pela Lei nº 7.495, de 5 de dezembro de 2016, que, em razão do Acordo de Recuperação Fiscal do Estado, impede o Governo de conceder novos por dois anos. Muitas empresas têm conseguido mesmo assim se inserir nos programas já existentes, como o RIOLOG, RIOINVEST e outros.

Mas atenção, todos os incentivos estão sendo contestados na Ação Civil Pública no 0334903-24.2016.8.19.0001, na qual o Ministério Público pede, entre outras coisas, de volta o que deixou de ser recolhido aos cofres públicos. Na ação popular nº 0323933-67.2013.8.19.0001 ajuizada por um cidadão, o Tribunal de Justiça já condenou o ex-Governador Sérgio Cabral e uma grande indústria do Estado a devolverem bilhões de reais de incentivos.

Não obstante a crise e tantas discussões acerca dessa Guerra Fiscal, como é chamada a briga dos estados pela redução do ICMS para atrair empresas, o Projeto da Lei do Orçamento de 2018 tramita na ALERJ com previsão de incentivos ficais até 2020. Vale conferir os contemplados, o que ainda assim não garante o direito, pois a qualquer momento o judiciário pode suspender um incentivo e ainda mandar devolver o dinheiro, o que gera insegurança jurídica que bem poderia ser resolvida, não pela tão sonhada e quase impossível Reforma Tributária, mas por uma simples resolução do Senado Federal que fixasse as alíquotas mínimas do imposto, faculdade prevista na Constituição.

Outra solução seria alterar a Lei Complementar nº 87, conhecida como Lei Kandir, cuja principal função é exatamente harmonizar a cobrança do imposto em todo o Brasil, evitando esta briga entre os estados. O projeto de lei de mudança já tramita no Congresso Nacional, mas até qualquer alteração, aproveite os incentivos que puder, sempre com cautela e avaliando os riscos, conselho que vale até para as micro e pequenas empresas beneficiadas, não as do Simples Nacional, porque essas já têm o regime diferenciado, que veda expressamente o acúmulo de outros incentivos fiscais.

Comentários